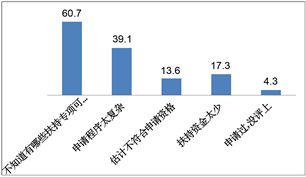

东莞工业设计行业发展现状与对策研究——基于问卷调研数据的分析

随着制造业转型升级的深入,工业设计作为创新驱动与价值提升的关键环节,其重要性日益凸显。东莞作为中国重要的制造业基地,其工业设计行业的发展态势,不仅影响着本地产业的竞争力,也对区域经济结构优化具有深远意义。本文基于针对东莞地区工业设计企业、设计师及制造企业等相关方的问卷调研数据,结合工业网等平台的服务与数据支持,对行业发展现状、面临的挑战进行分析,并提出相应的对策建议。

一、 东莞工业设计行业发展现状分析

- 产业规模持续扩大,集聚效应初步显现:调研数据显示,近年来东莞工业设计企业数量稳步增长,已形成一批具有相当规模和专业能力的设计公司、工作室。在松山湖、滨海湾新区等重点区域,设计资源呈现一定的空间集聚态势,初步形成了产业生态。

- 服务领域不断拓宽,但深度与高端化有待加强:当前东莞工业设计服务已覆盖电子信息、智能装备、家具家居、玩具礼品等传统优势产业,并开始向医疗器械、新能源汽车等新兴领域渗透。问卷反馈表明,多数设计服务仍集中于外观改良与结构优化层面,在用户体验研究、品牌战略整合、前沿技术融合等高端、系统性设计服务方面能力相对薄弱。

- 人才结构有所优化,但高端与复合型人才依然紧缺:调研发现,从业人员学历层次逐年提升,但兼具深厚设计功底、技术理解力、市场洞察力及项目管理能力的复合型高端人才严重短缺。这成为制约行业向价值链高端攀升的主要瓶颈之一。

- 企业对设计的认知与投入逐步提升,但内部协同不足:越来越多的制造企业认识到设计对产品竞争力的价值,并设立了内部设计部门或寻求外部合作。问卷数据显示,设计部门与研发、市场、生产等部门间的协同机制不畅现象普遍存在,影响了设计创新的最终落地与商业转化效率。

- 数字化与平台化服务开始渗透:以“工业网数据服务”为代表的平台,开始为设计企业提供趋势洞察、供应链对接、知识产权保护等数据与工具支持,但应用的广度与深度尚在起步阶段,其潜能远未充分发挥。

二、 面临的主要挑战

- 同质化竞争激烈,价值认可度有待提高:市场存在大量低水平、同质化的设计服务竞争,导致设计价值被低估,设计费用难以支撑高质量、长周期的创新投入。

- 创新生态不完善,产学研合作不够紧密:高校、研究机构的设计成果转化渠道不畅,企业与院校间的常态化合作项目较少,前沿设计研究与产业应用存在脱节。

- 知识产权保护与运营能力薄弱:设计成果易被模仿,维权成本高、周期长,打击了企业进行原创设计的积极性。企业普遍缺乏将设计知识产权进行有效运营和商业化的能力。

- 外部经济环境与成本压力:制造业波动、经营成本上升等因素,挤压了企业在设计创新上的预算与耐心,倾向于追求短平快的项目。

三、 促进东莞工业设计行业发展的对策建议

- 强化政策引导与扶持,优化发展环境:政府应出台更精准的扶持政策,如设立工业设计创新专项资金,奖励重大设计创新成果与高端人才引进。加强知识产权快速维权体系建设,降低设计企业的维权成本与风险。

- 深化产学研协同创新,构建开放生态:鼓励龙头企业、设计机构与高校、研究院所共建工业设计创新中心或实验室,聚焦特定产业领域开展前沿设计研究与应用转化项目。支持举办高水平的设计竞赛、工作坊和行业论坛,促进交流与合作。

- 推动设计与制造深度融合,提升服务能级:引导制造企业建立以用户为中心、跨部门协同的产品创新流程。鼓励设计企业向“设计+研发+供应链+品牌”的一体化解决方案服务商转型,深度嵌入客户价值链。

- 大力引育高端与复合型设计人才:实施更具吸引力的人才引进政策,同时支持本地高校优化工业设计专业课程体系,加强跨学科培养。鼓励企业、行业协会开展在职设计师的继续教育与技能提升培训。

- 赋能数字化与平台化转型:支持“工业网数据服务”等专业平台升级,整合全球设计趋势、材料工艺、用户数据、供应链资源等,为设计企业提供更精准、高效的数字化工具与数据洞察服务。鼓励设计企业利用平台开展协同设计、远程协作和在线展示交易。

- 加强品牌建设与市场推广:集中资源打造“东莞设计”区域品牌,组织优秀设计企业及作品参与国内外知名设计展览与奖项评选,提升行业整体形象与影响力。

东莞工业设计行业正处于从规模扩张向质量提升、从服务配套向创新驱动转型的关键时期。基于问卷调研的洞察表明,行业在取得显著进展的仍面临价值提升、人才短缺、生态协同等多重挑战。需政府、行业组织、企业及服务平台等多方合力,通过政策、生态、人才、技术等多维度的系统施策,方能推动东莞工业设计突破瓶颈,真正成为赋能制造业高质量发展、塑造区域竞争新优势的核心引擎。